Chcesz kupić wymarzone mieszkanie, ale zastanawiałeś się, czy w małżeństwie można kupić mieszkanie tylko na siebie? Wiele osób sądzi, że to niemożliwe, jednak polskie prawo otwiera taką furtkę! Pokażę ci, jak krok po kroku zabezpieczyć zakup, aby nieruchomość trafiła wyłącznie do twojego majątku osobistego zgodnie ze stanem prawnym na 2026 rok.

Podstawy prawne: co mówi Kodeks rodzinny i opiekuńczy o majątku małżeńskim?

Jeśli chcesz zrozumieć, czy w małżeństwie można kupić mieszkanie tylko na siebie, musisz najpierw ogarnąć jedną rzecz: w Polsce „domyślnie” działa wspólność majątkowa. To ona decyduje, czy nieruchomość wpada do majątku wspólnego, czy da się ją przypisać do majątku osobistego.

⚠️ Stan prawny na 2026 rok. Przepisy mogą ulec zmianie. W razie wątpliwości skonsultuj się z prawnikiem lub notariuszem.

Art. 31 KRO: wspólność majątkowa ustawowa – co wchodzi do majątku wspólnego?

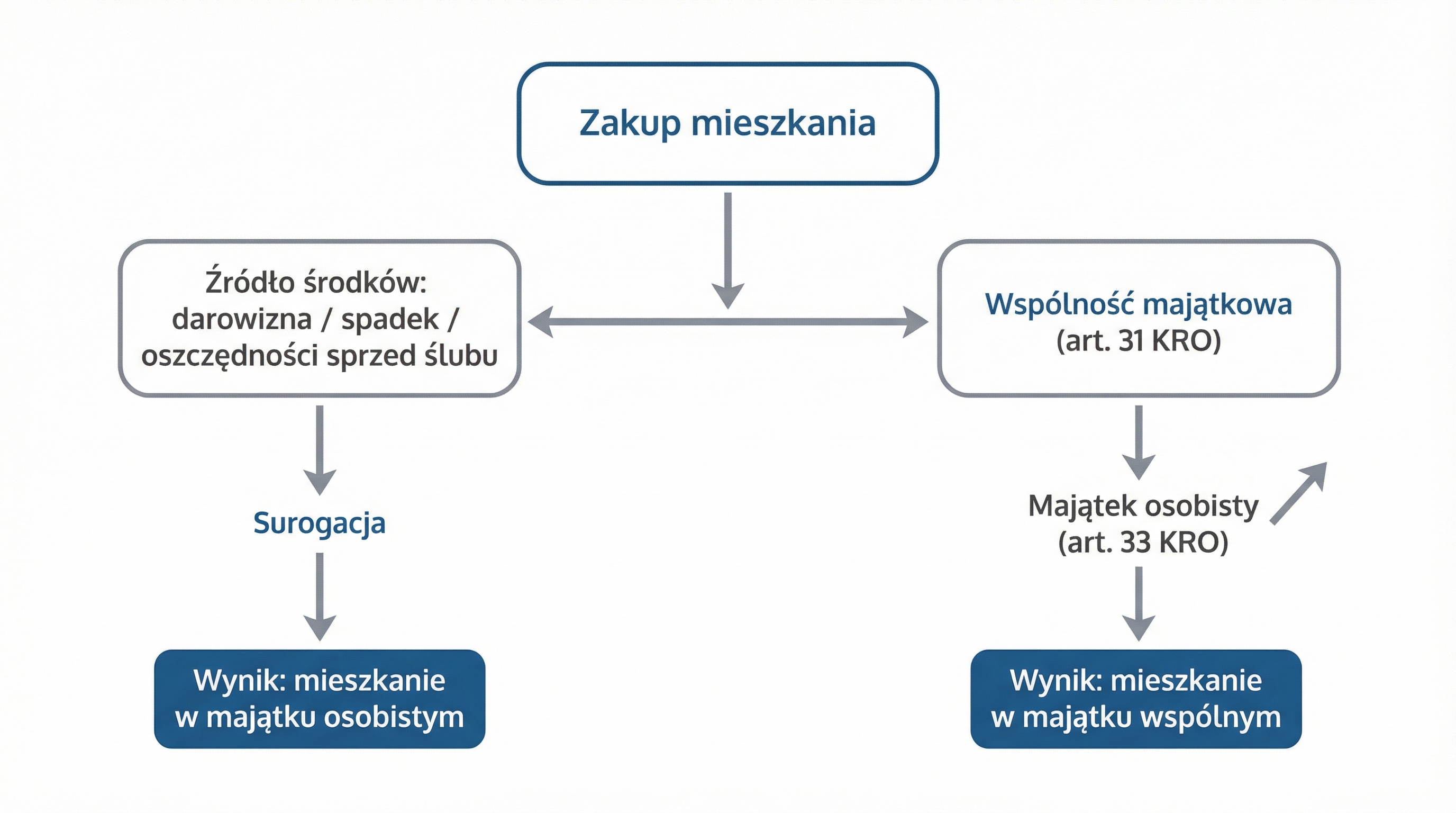

Z chwilą zawarcia małżeństwa powstaje między małżonkami z mocy ustawy wspólność majątkowa, która obejmuje przedmioty majątkowe nabyte w czasie jej trwania(1). W praktyce oznacza to prostą regułę: co kupujesz w trakcie małżeństwa, zwykle jest „dla was obojga”, nawet jeśli na umowie pojawi się jedno nazwisko.

Typowy scenariusz: kupujesz mieszkanie „za pensję”, a pensja (co do zasady) jest dochodem z okresu trwania wspólności. Taki zakup najczęściej wyląduje w majątku wspólnym, chyba że spełnisz warunki, które opisuję niżej.

Art. 33 KRO: majątek osobisty małżonka – definicja i przykłady

Kodeks rodzinny i opiekuńczy wskazuje, że do majątku osobistego należą między innymi rzeczy nabyte przed powstaniem wspólności ustawowej, a także nabyte przez dziedziczenie, zapis lub darowiznę. Do tej samej kategorii wpadają też przedmioty nabyte w zamian za składniki majątku osobistego(1).

To jest klucz do zakupu mieszkania „na siebie” bez kombinowania. Jeśli finansujesz zakup z pieniędzy, które są twoim majątkiem osobistym (na przykład darowizna, spadek, środki ze sprzedaży nieruchomości sprzed ślubu), to taki zakup może trafić do twojego majątku osobistego(2).

- Darowizna od rodziny – z jasnym tytułem przelewu i dokumentami — zwykle majątek osobisty.

- Spadek – zwykle majątek osobisty.

- Oszczędności sprzed ślubu – mogą być majątkiem osobistym, jeśli umiesz to wykazać(3).

Z mojego doświadczenia wynika, że wiele osób bagatelizuje znaczenie wyraźnego rozróżniania majątku osobistego od wspólnego. Później, w przypadku rozstania, często pojawia się zaskoczenie i frustracja, gdy okazuje się, że pozornie „mój” zakup wcale nie jest tak jednoznaczny.

Zasada surogacji: kiedy nowy nabytek zachowuje status majątku osobistego?

Surogacja brzmi groźnie, ale sens jest prosty: jeśli sprzedajesz coś ze swojego majątku osobistego i za te pieniądze kupujesz coś nowego, to „nowe” może zostać majątkiem osobistym(1). Przykład: sprzedajesz mieszkanie kupione przed ślubem i za uzyskane środki kupujesz inne lokum.

Właśnie dlatego możliwe jest nabycie nieruchomości przez jednego z małżonków do jego majątku osobistego nawet przy obowiązującej wspólności majątkowej, jeśli zakup następuje ze środków stanowiących majątek osobisty(3).

Najczęstszy błąd w praktyce to „rozmycie” pieniędzy: wpłata z darowizny wpływa na wspólne konto, miesza się z wypłatą i dopiero potem idzie na zakup. Formalnie robi się wtedy trudniej, bo tracisz czytelny ślad pochodzenia środków.

„Mieszkanie na siebie” w małżeństwie – 5 rzeczy, które muszą się spiąć

- Źródło pieniędzy – musi być majątkiem osobistym (darowizna/spadek/sprzedaż rzeczy sprzed ślubu)(2).

- Dowody – umowy, akty darowizny, potwierdzenia przelewów.

- Oddzielny ślad płatności – najlepiej przelew bezpośrednio od ciebie do sprzedającego.

- Jasne zapisy u notariusza – w akcie notarialnym wskaż, że nabycie następuje ze środków z majątku osobistego i do majątku osobistego, z powołaniem dokumentów źródłowych(4).

- Spójność dokumentów – kwoty i daty muszą się zgadzać (bez „dziur” w historii pieniędzy).

W kolejnych sekcjach przejdziemy z teorii do praktyki: pokażę ci konkretne ścieżki (darowizna, surogacja, rozdzielność majątkowa) i jak przygotować dokumentację tak, żeby nie było wątpliwości przy ewentualnym podziale majątku.

Praktyczne sposoby na zakup mieszkania tylko na siebie w małżeństwie

W małżeństwie z „ustawową” wspólnością majątkową punkt wyjścia jest prosty: to, co kupujesz w trakcie jej trwania, co do zasady wpada do majątku wspólnego(1). Da się jednak poukładać zakup tak, aby mieszkanie trafiło do twojego majątku osobistego – pod warunkiem, że masz czyste i dobrze udokumentowane źródło pieniędzy.

Najbezpieczniejsza zasada w praktyce brzmi tak: zakup „na siebie” jest realny wtedy, gdy finansujesz go środkami z majątku osobistego (na przykład darowizna, spadek, sprzedaż rzeczy nabytej przed ślubem)(2). To działa nawet wtedy, gdy formalnie nadal macie wspólność majątkową, o ile nie mieszasz pieniędzy i zadbasz o właściwe zapisy w akcie.

Surogacja majątkowa: zakup za środki ze sprzedaży majątku osobistego

Surogacja to sytuacja, w której „nowy nabytek” zachowuje charakter majątku osobistego, bo kupujesz go w zamian za składnik majątku osobistego(1). Typowy przykład: sprzedajesz mieszkanie kupione przed ślubem, a potem kupujesz nowe.

- Krok 1: sprzedaj majątek osobisty – miej umowę sprzedaży/akt notarialny i wpływ na konto (najlepiej konto używane wyłącznie do środków osobistych).

- Krok 2: nie „przepuszczaj” pieniędzy przez konto wspólne – każda taka operacja utrudnia później dowodzenie.

- Krok 3: zapłać za mieszkanie z tego samego źródła – jeden lub kilka przelewów, ale z jasną ciągłością kwot i dat.

- Krok 4: dopilnuj oświadczenia u notariusza – o tym poniżej.

Darowizna od rodziny: jak prawidłowo udokumentować przelew?

Darowizna (podobnie jak spadek) jest klasycznym źródłem majątku osobistego(1). To dobry scenariusz, ale tylko wtedy, gdy dokumenty są „książkowo” czyste.

| Co robisz | Jak to udokumentować | Po co |

|---|---|---|

| Darowizna tylko dla jednego małżonka | Umowa darowizny + przelew na konto tej osoby | Żeby jasno wskazać, że to majątek osobisty |

| Tytuł przelewu | „Darowizna na zakup mieszkania dla [imię i nazwisko]” | Żeby nie było wątpliwości, na co i dla kogo |

| Zakup mieszkania | Przelew do sprzedającego z tego samego konta | Żeby zachować ciągłość źródła środków |

W praktyce spotyka się też układ: rodzice przelewają pieniądze „na wspólne konto małżonków”. To już robi się ryzykowne dowodowo – bo drugi małżonek może twierdzić, że środki zostały „wchłonięte” przez majątek wspólny. Jeśli chcesz maksymalnie ograniczyć spór, trzymaj się prostego toru: darowizna → twoje konto → sprzedający.

Intercyza (rozdzielność majątkowa): kiedy ją zawrzeć i jakie daje korzyści?

Intercyza jest rozwiązaniem, po które małżonkowie sięgają, gdy chcą uporządkować finanse i uprościć przyszłe rozliczenia. W praktyce jej największa zaleta jest prosta: ogranicza sytuacje, w których zakup w trakcie małżeństwa „automatycznie” kojarzy się z majątkiem wspólnym, zgodnie z ogólną regułą wspólności majątkowej(1).

5 kroków do bezpiecznego zakupu mieszkania „na siebie”

- Ustal źródło pieniędzy – musi pochodzić z majątku osobistego (darowizna/spadek/surogacja)(2).

- Zabezpiecz ślad bankowy – przelewy, potwierdzenia, brak „przepinek” przez konto wspólne.

- Przygotuj dokumenty źródłowe – umowy, akty darowizny, potwierdzenia przelewów.

- Wpisz właściwe oświadczenie do aktu – zakup ze środków osobistych i do majątku osobistego, z powołaniem dokumentów(4).

- Nie mieszaj źródeł – jeśli dopłacasz choćby część z majątku wspólnego, sprawa robi się proporcjonalna i bardziej sporna.

Najważniejsze podsumowanie praktyczne: nabycie nieruchomości do majątku osobistego jednego z małżonków jest możliwe, jeśli zakup następuje ze środków stanowiących jego majątek osobisty(3). A jeśli chcesz to obronić „na papierze”, dopilnuj, aby notariusz wpisał w akcie wyraźnie, że kupujesz za środki z majątku osobistego i do majątku osobistego, wskazując konkretne dokumenty potwierdzające pochodzenie pieniędzy(4).

Wielokrotnie spotykałem się z sytuacją, gdzie małżonkowie, pomimo dobrych intencji, niedostatecznie zabezpieczyli dokumentację. Późniejsze próby udowodnienia pochodzenia środków bywają niezwykle trudne i obciążające emocjonalnie, dlatego tak mocno podkreślam rolę notariusza i czytelnych zapisów.

Dokumentacja i rola notariusza: jak zabezpieczyć status majątku osobistego?

To nie nazwisko w akcie „robi” mieszkanie majątkiem osobistym, tylko źródło pieniędzy i dowody. W małżeństwie działa bowiem zasada, że przedmioty nabyte w czasie trwania wspólności co do zasady wchodzą do majątku wspólnego(1). Jeśli więc chcesz kupić lokal tylko na siebie, musisz być w stanie wykazać, że płacisz z majątku osobistego.

W praktyce taki zakup jest możliwy, gdy środki pochodzą z majątku osobistego jednego z małżonków, na przykład z darowizny, spadku albo ze sprzedaży nieruchomości sprzed ślubu(2). I tu zaczyna się rola notariusza: ma to być opisane jasno, konkretnie i na podstawie dokumentów.

Kluczowe dokumenty: co zbierać przed wizytą u notariusza?

Zasada jest prosta: im bardziej „ciągła” historia pieniędzy, tym mniejsze ryzyko sporu przy rozwodzie albo podziale majątku. Do majątku osobistego należą między innymi rzeczy nabyte przed ślubem, nabyte przez dziedziczenie, zapis lub darowiznę oraz nabyte w zamian za składniki majątku osobistego (surogacja)(1).

- Dokument źródła środków — na przykład umowa/akt darowizny, dokumenty spadkowe albo akt sprzedaży nieruchomości nabytej przed małżeństwem.

- Potwierdzenia przelewów — najlepiej pełna historia operacji: wpływ (darowizna/sprzedaż) i wypływ (płatność za mieszkanie) z tego samego rachunku.

- Wyciągi bankowe — obejmujące okres od wpływu środków do dnia zapłaty ceny.

- Umowa przedwstępna i harmonogram płatności — jeśli płacisz w transzach, dopasuj dowody do każdej transzy.

- Oświadczenia stron (jeśli są potrzebne) — na przykład gdy część środków pochodzi z oszczędności sprzed ślubu, przygotuj logiczne zestawienie, skąd się wzięły.

Oświadczenie w akcie notarialnym: jak powinno brzmieć i co zawierać?

W akcie notarialnym warto wprost wskazać, że nabycie następuje za środki z majątku osobistego i do majątku osobistego, z powołaniem konkretnych dokumentów: umów, aktów darowizny i potwierdzeń przelewów(4). To nie jest ozdobnik, tylko twoja „tarcza” na przyszłość.

Przykładowe oświadczenie do aktu (do dopasowania przez notariusza)

„Kupujący oświadcza, że cena nabycia zostaje zapłacona w całości ze środków stanowiących jego majątek osobisty, pochodzących z: (1) darowizny / (2) spadku / (3) sprzedaży nieruchomości nabytej przed zawarciem małżeństwa. Kupujący nabywa lokal do swojego majątku osobistego. Na potwierdzenie źródła środków okazano: (wymień dokumenty i daty). ”(4)

Oddzielne konta bankowe: dlaczego to takie ważne?

Największy problem zaczyna się wtedy, gdy mieszasz pieniądze. Jeśli darowizna trafia na konto wspólne, a potem „ginie” w bieżących wydatkach, zostaje ci tylko słowo przeciwko słowu. W praktyce bezpieczniej jest trzymać środki osobiste na oddzielnym rachunku i płacić bezpośrednio z niego.

To szczególnie istotne, bo nabycie nieruchomości do majątku osobistego jednego z małżonków jest możliwe nawet przy wspólności majątkowej, o ile zakup następuje ze środków stanowiących jego majątek osobisty(3). Oddzielny rachunek i czytelne przelewy pomagają to udowodnić.

Jeśli chcesz kupić mieszkanie tylko na siebie, potraktuj dokumentację jak projekt: zbieraj wszystko od pierwszej wpłaty, nie na tydzień przed notariuszem. To oszczędza czas, koszty i nerwy.

Najczęściej zadawane pytania (FAQ)

Czy zakup mieszkania za wynagrodzenie w trakcie małżeństwa zawsze wchodzi do majątku wspólnego?

Co do zasady – tak. Z chwilą zawarcia małżeństwa powstaje między małżonkami wspólność majątkowa, która obejmuje przedmioty majątkowe nabyte w czasie jej trwania(1). Jeśli więc płacisz za mieszkanie z bieżących dochodów (na przykład z pensji), to w praktyce bardzo trudno obronić tezę, że lokal jest wyłącznie „twoim”.

Są jednak wyjątki, które realnie zmieniają sytuację. Mieszkanie może trafić do majątku osobistego, jeśli kupujesz je za środki, które mają taki status (darowizna, spadek, oszczędności sprzed ślubu albo pieniądze ze sprzedaży twojej wcześniejszej nieruchomości)(2). Do majątku osobistego zalicza się też przedmioty nabyte w zamian za składniki majątku osobistego, czyli działa tu surogacja(1).

Czy intercyza działa wstecz, czyli chroni nieruchomości kupione przed jej zawarciem?

W większości sytuacji intercyza (rozdzielność majątkowa) działa na przyszłość, a nie „cofa” automatycznie skutków wcześniejszych zakupów. W praktyce oznacza to, że samo podpisanie intercyzy nie zmienia z dnia na dzień tego, do jakiego majątku trafiło mieszkanie kupione wcześniej.

Jeśli chcesz uporządkować status konkretnej nieruchomości, zwykle potrzebujesz dodatkowych działań (na przykład odpowiedniej umowy między małżonkami albo rozliczeń) i warto to omówić z notariuszem lub prawnikiem, bo diabeł tkwi w szczegółach: źródle pieniędzy, treści aktu i dokumentach.

Jak udowodnić przed sądem, że mieszkanie kupiłem ze środków majątku osobistego?

Najłatwiej wygrywa się sprawy, które są dobrze „poskładane” od początku. Zakup mieszkania tylko na siebie w małżeństwie jest możliwy, gdy środki na zakup pochodzą z majątku osobistego jednego z małżonków (na przykład darowizny, spadku, sprzedaży nieruchomości sprzed ślubu)(2). Co ważne, można nabyć nieruchomość do majątku osobistego nawet wtedy, gdy formalnie nadal obowiązuje wspólność majątkowa – pod warunkiem, że płacisz ze środków osobistych(3).

W praktyce sąd będzie szukał odpowiedzi na dwa pytania: skąd były pieniądze i czy da się to prześledzić „po papierach”. Dlatego zbieraj dowody jak do kontroli skarbowej, a nie „na słowo honoru”.

Checklista dowodów, które robią różnicę

- Podstawa prawna – pokaż, że majątek osobisty obejmuje między innymi darowizny/spadki oraz nabycie w zamian za składniki majątku osobistego (surogacja)(1).

- Dokument źródła środków – akt darowizny, dokumenty spadkowe albo akt sprzedaży twojej nieruchomości sprzed ślubu.

- Potwierdzenia przelewów – wpływ środków i wypływ na zakup mieszkania, najlepiej bez „przystanków” na koncie wspólnym.

- Wyraźne zapisy w akcie notarialnym – powinno wprost wynikać, że nabycie następuje ze środków z majątku osobistego i do majątku osobistego, z powołaniem konkretnych dokumentów (umowy, akty darowizny, potwierdzenia przelewów)(4).

Jeśli coś już „pomieszałeś” (na przykład pieniądze z darowizny weszły na konto wspólne i zniknęły w bieżących wydatkach), nadal możesz próbować to odtwarzać, ale zwykle wymaga to więcej dokumentów i jest bardziej sporne. Dlatego – jeśli dopiero planujesz transakcję – ustaw przepływ pieniędzy tak, żeby był maksymalnie prosty i czytelny.

Źródła

- https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=wdu19640090059

- https://develyestates.pl/czy-w-malzenstwie-mozna-kupic-mieszkanie-tylko-na-siebie-bez-zgody

- https://razemczyosobno.pl/czy-w-trakcie-malzenstwa-mozna-kupic-dom-tylko-dla-siebie

- https://bursztynoweprzeprowadzki.pl/czy-mozna-kupic-mieszkanie-tylko-na-siebie-bedac-w-malzenstwie